子を持つ親には主に行政から支給される児童手当などの公的保障がありますが、それでも子どもを育てるにはお金がかかるのも事実です。今回は、教育費のことを含めた提案を考えてみましょう。

Aさんは今年30歳の会社員。

結婚3年目で念願のお子さまが誕生したばかりです。そこで早速、「お子さまの教育費の準備に学資保険はいかがですか?」とアプローチしましたが、「教育費の準備なんてまだ早いよ!」と断られてしまいました。

さて、これからどんな視点でアプローチしたらよいのでしょうか?

子どもに教育費がかかることを気にする親御さんは多いですが、実際に資金面の準備をするのは大変なものです。

しかし、お子さまのための資金を、そのときどきの家計費から捻出するか、事前に準備しておくかによって、お子さまの将来の選択肢の幅に差が出てくるかもしれません。

知識の再確認と実践への応用

知識の再確認と実践への応用

親が子どもに残せるもの

子どもに財産を与えることは、子どもが成人してからでも遅くはありません。

しかし、教育の機会を与えることができるのは、大人になるまでの限られた期間しかありません。

親が子どもに残せる最高の財産は「教育」と言われていますが、チャンスは何度も訪れるわけではないのです。

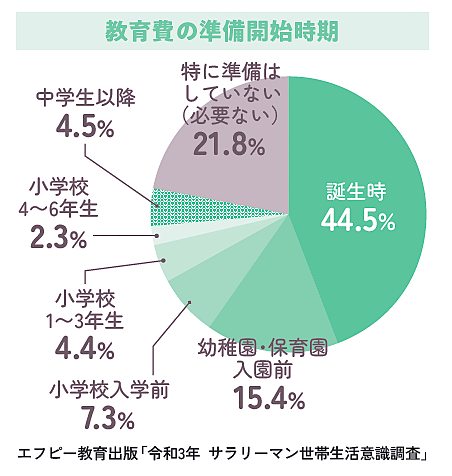

そのため教育資金の準備は、「子どもが生まれたときから」という人が多いようです。

ただ、オール公立であっても教育費に1000万円以上は必要で、子どもの将来の選択次第ではさらに高額な金額となってしまう可能性があります。親としては、子どもの夢を経済的な理由によりあきらめさせたくはないものです。

事前に計画的に準備をすることで、お子さまの将来の夢の選択の幅を大きく広げることが可能となります。

半数近くの親御さんはお子さまが生まれたときから教育資金の準備を始めています。

18歳になるまでに準備できるかどうか

教育費負担の重圧は「実際に体験したことのある親」でないと実感できないのかもしれません。下記は2人の娘さんを育て上げたある親の本音です。

2人が両方とも私立大学に通っていた当時の家計は完全に赤字だった。自宅通学だったが授業料や通学定期代、授業で使う本代など、まるでお金に羽が生えたように飛んで行った。入学する前でも、受験料で数十万円がアッという間になくなり、滑り止め校への入学金を払ったときには受験制度そのものに対しての憤りを感じてしまった。

※私大の一般受験では、1回の入試に3万円程度の受験料が必要です。

※多くの大学では合格の権利を確保するために一定期間内に入学金を支払う必要があり、本命校の発表前に滑り止め校の支払日が設定されている場合には支払わざるを得ないこともあります。

教育費を事前に準備しておくことは容易なことではないかもしれません。しかし、事前に準備しておけば、結果的に多額の費用のかかる大学等に進学しなかったとしても、準備していた資金はお子さまの結婚資金の援助にすることも可能です。貯めたお金の使い道に制限はありません。

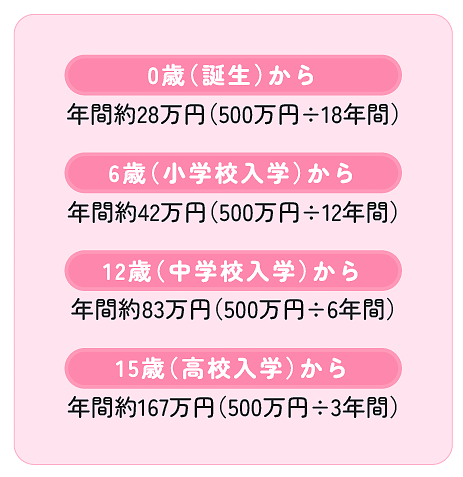

大学入学時までに500万円を貯めるとした場合(利息等は考慮せず)、右の計算のようになります。

極めて単純化したものですが、お子さまが中学入学時点から大学進学費用を準備するのは、毎月7万円を積み立てることと同じ(83万円÷12カ月≒7万円)ですから、ある程度家計に余裕がない限り厳しいと言わざるを得ないでしょう。

お客さまに1円単位の教育費の説明をしてもピンときません。その場でサッと説明できる準備をしておくことが大切です。

教育費は計画的に早く準備を始めるほど負担は小さい。