みなさんこんにちは、FP塾講師の狩野です。

前回まで相続における基本的な考え方を解説しながら、相続対策に生命保険を活用する理由を取り上げてまいりました。

しかし、相続対策は生命保険「だけ」では解決しない場合もあります。相続対策を考える上では他にも様々な手法があり、それらの手法と生命保険を一緒に活用することで、より一層の安心をお客様に提供することができます。「〇〇×生命保険」として今月号から生前贈与について数回にわたり解説いたします。

生前贈与スキームの位置づけ

生前贈与スキームの位置づけ

第3回(2024年4月号)の連載において、私たちは何のために相続対策を提案するのかについて取り上げました。再度簡単に概略を記載しますと、私たちが目指す相続対策提案とは大きく分けると、

- ① 円満な遺産分割を実現するための対策

- ② 円滑な相続税納税のための資金準備

の2点でした。①に関しては、相続が発生した後、被相続人の財産をどう分けるかで揉めた際に遺産分割割合を調整する役割として「死亡保険金の活用」を紹介しました。その中では代償分割、つまり不動産等まとまった財産を後継者などが相続する代わりに他の相続人に金銭などを支払ってバランスを調整する手法も取り上げました。

②に関しては、例えば実家の不動産のみを相続した際に、それについて相続税がかかるにも関わらず、現金としての納税資金が足らない可能性を考慮して死亡保険金で準備する手法を紹介いたしました。ただ②に関しては、「相続税がかかるならその税額を少しでも減らせないか?」という論点もあります。この税軽減対策として、私たち保険募集人にとっては死亡保険金の非課税枠の活用が有効であることはよくご理解いただいているかと存じます。今回はさらに踏み込んで税軽減対策として多く活用されている生前贈与について紹介いたします。

生前贈与の基礎知識

さて、今回は生前贈与に関する基本的な内容を解説した上で、より具体的に「暦年贈与」「相続時精算課税贈与」について見ていきます。

まず基本を確認しましょう。贈与については民法でこう記載がされています。

—— 民法第549条 ——

贈与は、当事者の一方が

ある財産を無償で相手方に

与える意思を表示し、

相手方が受諾をすることによって、その効力を生ずる。

これは、財産をあげる人(贈与者)が財産をもらう人(受贈者)に対してあげる意思表示をし、相手もそれを了承することを意味します。よって、両者ともに承知している必要があります。例えばよくあるのが、親が子供のためを思って子供名義の通帳に毎年入金していたとしても、親がその通帳を管理し、子供がその通帳等の存在を知らなければ贈与契約は成り立っていません。これは一般的に「名義預金」と言われ贈与財産とは区別されますのでご留意ください。(次回に解説いたします)

暦年贈与と相続時精算課税贈与

生前贈与といっても一般的な手法としては2つの方法があります。それが暦年贈与と相続時精算課税贈与です〔表1〕。まずは暦年贈与から見ていきましょう。

〔表1〕一般的な贈与手法

| 贈与手法 | 暦年贈与 | 相続時精算課税贈与 |

|---|---|---|

| 概要 | 定期的に子、孫等に財産を贈与 | その年の1月1日時点で60歳以上の父母・祖父母などから、 その年の1月1日時点で18歳以上の子や孫などへ財産を贈与 |

| 非課税 金額 |

毎年110万円の基礎控除 |

|

| 税率 | 10~55% | 累積2,500万円を超えた分に一律20% |

| 適用対象 財産 |

贈与財産の種類、金額、贈与回数に 制限はない |

贈与財産の種類、金額、贈与回数に 制限はない |

| メリット |

|

|

| 留意点 財産 |

相続開始前7年以内の贈与は相続税 計算上、相続財産に持ち戻される ※3年超7年以内の分には100万円の控除あり |

|

| 備考 | 贈与する相手によって、一般税率と 特例税率のどちらかを適用する |

本制度は贈与者単位で適用されるため、例えば、 父から相続時精算課税贈与、母からは暦年贈与という使い分けが可能 |

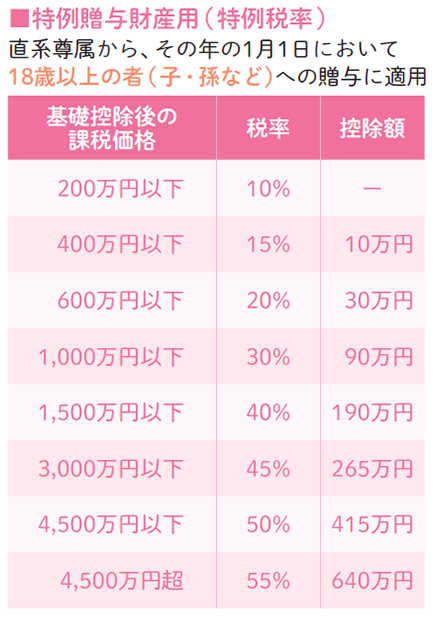

暦年贈与は、贈与者と受贈者に特に制限はありません。一般的に贈与先は子や孫を検討しますが、先述の通りお互いが納得すれば契約が成立するため第三者への贈与も可能です。財産の種類も問いません。基礎控除は110万円までなので年間の贈与金額が基礎控除額の110万円を超えると贈与税がかかります。ただし、贈与税率は贈与の相手先によって変わります〔表2〕。(18歳以上の子や孫への贈与は特例税率、それ以外は一般税率を活用)

〔表2〕暦年贈与の税率表

贈与税を支払いながら多額の生前贈与を行うケースも当然ありますが、贈与の提案はまず基礎控除の範囲内でプランニングできないか検討することが多いです。そうすると、一括で多額の贈与ではなく、毎年暦年贈与を選択していくことも多くなります。ただしその場合注意が必要です。それは、「相続開始前7年以内の生前贈与は相続財産に加算される(持ち戻される)」ということです。

よって、暦年贈与の最中に相続が発生すると、その暦年贈与は相続財産に加算された上で相続税が計算されるため、財産移転という点では意味があっても税軽減という点では意味がなくなってしまいます。

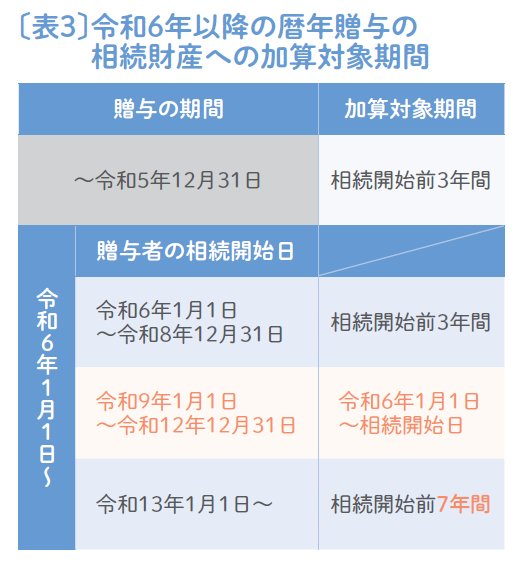

ちなみに加算対象期間については、令和5年までは相続開始前3年以内だったのが令和6年から7年以内に延長されましたが、すぐに7年間が適用される訳ではなく、毎年加算対象期間が延びていき7年間丸々持ち戻されるのは令和13年以降の相続となります〔表3〕。

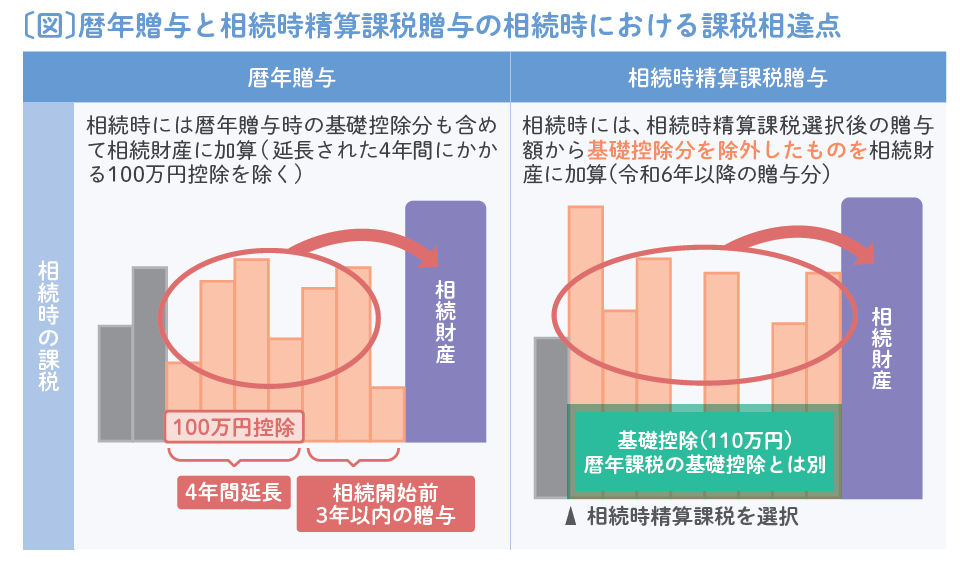

また、よく理解しておきたいのは、暦年贈与の場合「110万円の基礎控除分も含めて相続財産に加算される」ことです。110万円以内であれば相続財産への加算はないと勘違いされているお客様もいらっしゃるのでご留意ください。なお、細かい話ですが、令和6年の改正で延長された4年間分の生前贈与のうち100万円までは加算対象外となります〔図〕。

相続時精算課税贈与の選択肢が増える?

一般的に生前贈与というと前述の暦年贈与がイメージされますが、令和6年1月から相続時精算課税贈与が大きく改正されました。今まで暦年贈与は提案したことはあっても、相続時精算課税贈与は提案してこなかった保険募集人の方もいらっしゃると思いますので、この機会に内容を確認しましょう。

相続時精算課税贈与はまず贈与者と受贈者に制約があり、60歳以上の父母・祖父母などから18歳以上の子や孫などへと一定の直系血族間のみとなっています。また控除枠は令和5年までは2500万円の特別控除のみでしたので、どちらかというと大きな金額を渡すときに活用するイメージでした。しかし、令和6年以降は控除枠が2段階に改正され、1段階目に毎年活用できる基礎控除110万円(新設)、2段階目に特別控除2500万円という構造になりました。

令和5年までですでに相続時精算課税贈与を活用して2500万円の生前贈与を実行しているお客様でも、令和6年以降は新設された1段階目の110万円の基礎控除の活用が可能です。したがって、今までは一度相続時精算課税贈与を選択すると暦年贈与には戻れないため2500万円までしか贈与しない方がいらっしゃいましたが、今後は毎年の基礎控除が活用できるため、暦年贈与「っぽい」ことができるようになりました。なお、贈与税に関しては、暦年贈与のように贈与金額が基礎控除を超えたら贈与税がかかるわけではなく、1段階目の基礎控除と2段階目の特別控除2500万円を超えて初めて定率20%が課税されます。

留意点として、相続時精算課税贈与を選択したら暦年贈与のような7年という期間は関係なく全期間・全額(改正前)が相続財産への加算(持ち戻し)対象となっていました。よって、今までは相続時精算課税贈与は相続税の軽減対策には不向きとされていました。これが、令和6年以降は相続時精算課税贈与を選択した以降の全期間が対象であることは変わりませんが、令和6年以降の贈与分は基礎控除110万円を除いた金額が持ち戻し対象となるため、暦年贈与と違い、「持ち戻されない110万円」の基礎控除が新設されたと言えます〔図〕。

あくまでお客様次第ですが、7年間基礎控除分を含めて持ち戻される暦年贈与と、全期間対象だが令和6年からは基礎控除分が持ち戻されない相続時精算課税贈与を比べた場合に、後者を選択されるお客様も今後は増えてくると思われます。よって、私たちも両制度を比べながら正しく情報提供する必要がありますので、今回をきっかけにJAIFA学習帖などで理解を深めるようにしましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。