資産運用と並行して、老後がいつまで続くのかのリスクに対応でき、

「終身」機能を有する唯一の生命保険商品での準備も検討しましょう。

長期運用は、実は難易度もリスクも高い

長期運用は、実は難易度もリスクも高い

老後のお金の不安解消目的で資産運用を検討する方は少なくはないでしょう。改正により投資可能額が増したiDeCoやNISA等も、老後資金目的の資産運用の手段として使いやすい制度といえます。

しかし、こうした運用を行う時点では、圧倒的に「買い」視点中心で、「売り」視点が希薄になりがちだということには注意が必要です。

資産運用とは、「買った値より高く売る」がセオリー。「買い」も難しいですが「売り」はそれ以上に難しいものです。将来は運任せとまでは言わずとも、根拠のない期待も禁物です。いつか必ず訪れるであろう、運用を終わらせる時期のイメージを持っておくことは大切です。

また、明日よりも1年先、1年先より10年先の方が将来の不透明性が高くなるように、運用(保有)期間も長期に渡るほどリスクは高まるものです。老後資金のための資産運用とは、実はハードルの高い運用でもあるのです。

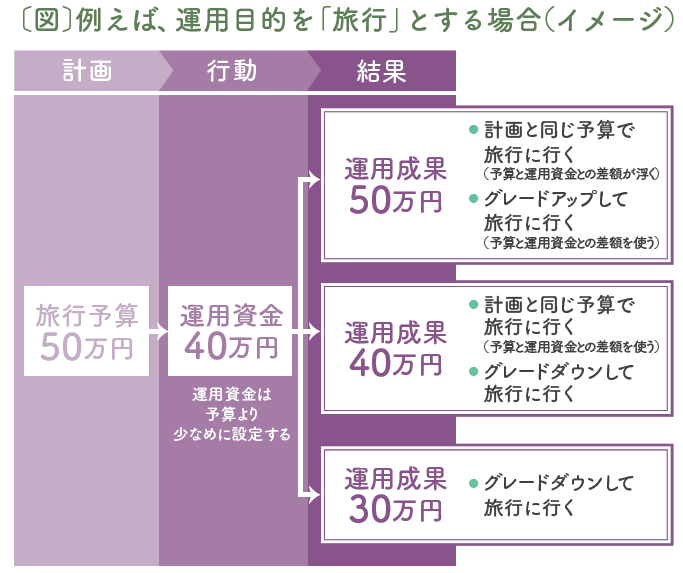

例えば、資産運用と相性の良い「旅行資金」を目的にして運用の経験を積む

運用に慣れるという意味では、運用を完結する経験を積むのも1つの考えです。つまり、「売却」までを実践する訳です。

この場合の運用目的の候補として、レジャーや外食、旅行などが挙げられます。クレジットカードで決済するにしても、結局はわずかな利息しか付かない普通預金からお金をおろして使っているはず。その代わりに運用でその資金を捻出するという試みです。

ポイントとして、お金を使う予定時期が来たらとにかく売却すること。図のように、運用成果が良い場合もあれば悪い場合もあるでしょう。運悪く、当初の計画からグレードダウンしてしまっても、旅行に行ってしまえばそれなりに楽しく、満足できるのではないでしょうか。

このように、結果は結果として割り切れる目的こそ、実は資産運用との相性が良いともいえます。何より人生を左右するほどのお金を投じている訳ではなく、「次は頑張ろう」と、新たな資産運用の機会に目を向けることもできます。

「老後のお金は資産運用でつくる、旅行等の日常使いは普通預金で賄う」という固定的な発想の逆転を行ってみるのもアリなのではないでしょうか。

老後にまとまったお金が必要となるケースはそれほど多くはない

仮に、資産運用の成果として、老後にまとまったお金を増やせたとします。しかし、次の課題はそのお金の管理です。

絶えず変動する運用資産にお金を置いておくのも不安でしょうし、運用資産からの効果的な取崩し(一部売却)は、なかなか理屈どおりにはいかないものです。

そもそも、老後生活において、一度にまとまったお金が必要となる状況はそれほど多くはありません。住宅の大規模改修や建て替えの必要がある場合、有料老人ホーム等への入居を希望する際の入居一時金等くらいでしょうか。

むしろ、老後の生活において悩ましいのは、経常的な収入である公的年金等で、経常的な支出である生活費が賄いきれるのか、医療費や介護費が増えたらどうなるのか、といった経常収支不足の問題でしょう。この不足分を預貯金等の金融資産から取り崩すスタイルに頼るのでは、やはり不安を完全に解消してくれることにはなりません。

これを解消できるヒントは、生きている限り収入を受け取り続けることができる公的年金のしくみにあります。公的年金の年金額を増やす方法も検討に値しますが、民間のあらゆる金融商品の中でも、唯一、終身保障・終身受取りのしくみを持ち、公的年金の補完手段となるのは、実は生命保険商品だけなのです。

いつまで続くのかが不透明な老後の経常収支不足に対し、いつかは枯渇する不安が残る預貯金等からの取崩しに頼るだけでなく、例えば個人年金保険商品の終身年金等にお金の一部を移しておき、生涯における経常収入を増やしておく方法も、合理的な行動といえるのではないでしょうか。

PROFILE

井上 信一(いのうえ しんいち)

価値生活研究室 代表

CFP®、1級ファイナンシャル・プランニング技能士

FPとしては、個人向けFP相談、法人・個人向けのセミナー・講義、労組・福祉会等の発行する福利厚生冊子執筆のほか、企業のリスクマネジメント・福利厚生設計支援、各種コラム執筆や書籍監修にも多数従事。

また、進展する超高齢社会を前に、「介護の不安を軽くするための暮らしと住まい」を支援すべく数多くの高齢者施設の見学会や情報発信等の企画も開催。成年後見人として、地域社会への貢献活動も行っている。