iDeCoもNISAも、その魅力は税金の優遇が受けられる点にある。ただ、その内容は両者で大きく異なる。今回は、iDeCoについて。iDeCoは資金を出す段階で大きな優遇が受けられる。

掛金の全額が所得控除

掛金の全額が所得控除

A 前回(2022年9月号)の続きになるけれど、今回は税制優遇措置について説明するよ。まず、iDeCoの最も大きな優遇処置は、掛金を支払ったときに、所得控除が受けられることだ。

B 所得控除というのは、所得税の計算上、所得から差し引ける、ということですよね。生命保険料控除みたいなものですか。

A 位置づけとしては生命保険料控除と同じだよ。生命保険に入って保険料を支払ったときに生命保険料控除が受けられるように、iDeCoに掛金を拠出したときに、小規模企業共済等控除という所得控除が受けられる。

B 小規模企業共済等控除というのは聞きなれない言葉ですね。

A もともと、小規模企業共済という共済制度があって、その掛金を支払ったときに適用される所得控除の名前だよ。iDeCoの場合も、この控除の対象になる。

B 名前が違うけれど、生命保険料控除と同じように控除できる、ということですね。

A そうなんだけど、生命保険料控除との違いもある。iDeCoでは、支払った掛金の全額が小規模企業共済等控除の対象になるんだ。生命保険料控除は必ずしも保険料の全額が控除できるわけではないよね。

B 一般の生命保険、個人年金保険、医療介護保険のそれぞれについて4万円が限度ですね。

A そう。保険料をいくら支払ったとしても、控除できるのは最大でも4万円だ。これに対し、iDeCoでは全額が控除できる。

B それは大きいですね。上限もないんですか。

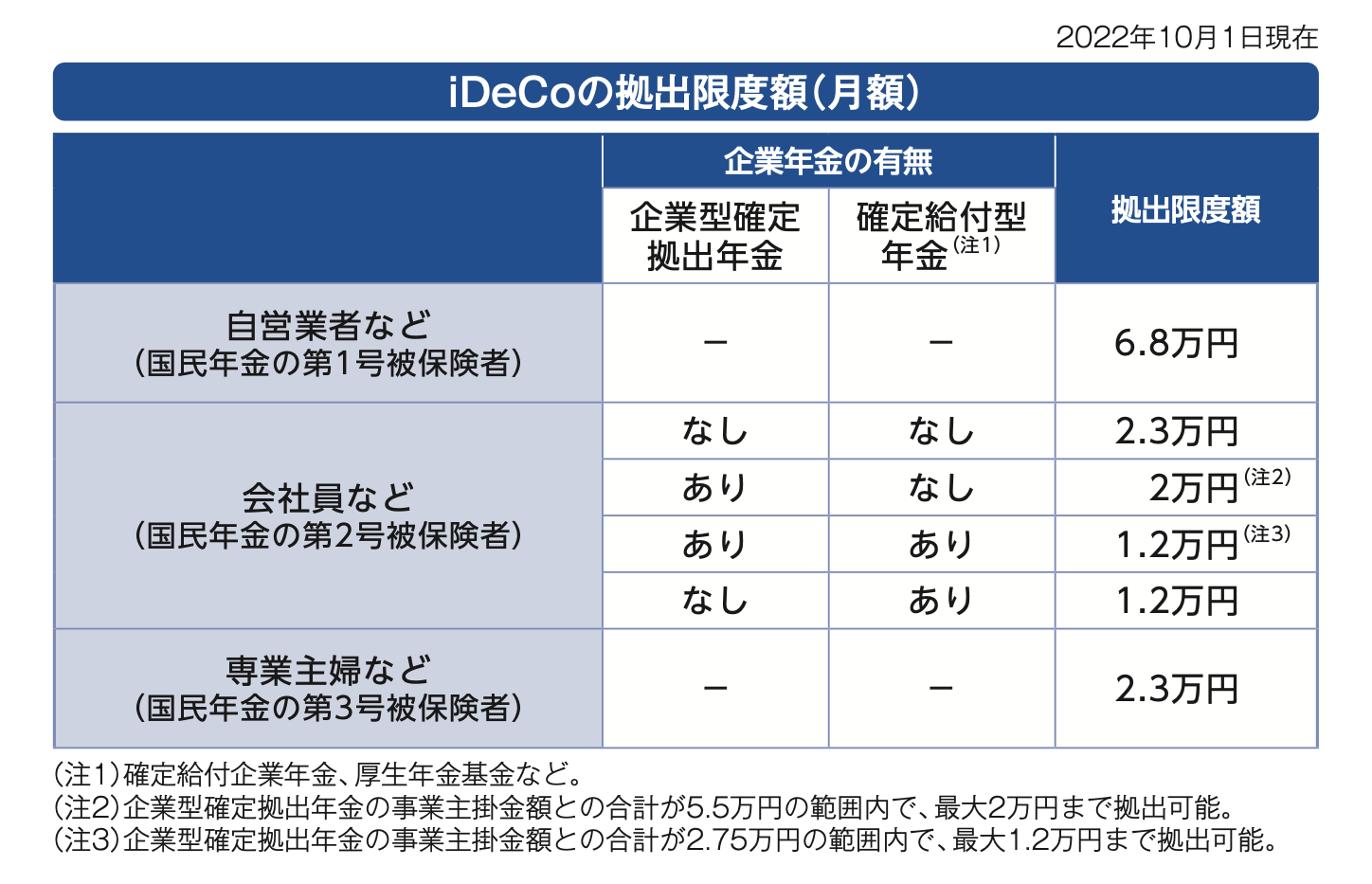

A 上限はある。そもそも、iDeCoに拠出できる金額自体に上限が設けられている。その金額を上限に全額が控除できるということだよ。

B で、上限はいくらですか。

A それは、勤労形態によって異なる。具体的には表のとおりだが、たとえば、会社員で会社に確定給付型の企業年金がある場合は、年額で14万4000円、月額にすると1万2000円で、これが最少だよ。一番多いのは、自営業者など国民年金の第1号被保険者で、年額81万6000円、月額では6万8000円だ。

B ということは、自営業者なら、最大で81万6000円の控除を受けられるということですか。それは大きいですね。

A たしかに、生命保険料控除と比べると大きいね。

B iDeCoは、個人年金保険などより圧倒的に有利ということですね。

A 税金面に限っていえば、ということだけどね。個人年金保険とiDeCoの違いはいろいろあるけれど、最も大きな違いは、iDeCoは、自分で運用しなければならない、という点だ。自分で、どの金融商品 —— 株式や投資信託の銘柄も含めて —— にいくら投資するかを自分で決めなければならない。その結果、運用が上手くいけば将来受け取る年金が増えるし、そうでない場合は少なくなる。

B 自己責任、ということですね。

所得が多ければ節税額大きく

B 税金の話に戻りますが、かりに81万6000円掛金を支払った場合、税金はどれくらい減りますか。

A 所得税の税率は所得が多くなれば高くなるので、一概にはいえないけれど、所得税の最低税率は5%なので、最低でも81万6000円の5%、つまり4万800円、所得税が少なくなる。所得税のほかに、住民税も同様に控除が受けられる。住民税の税率は所得にかかわらず一律10%なので、8万1600円少なくなる。合わせて、少なくとも12万2400円、税金が減ることになるよ。

B 所得が多い人は、節税額がもっと多くなるということですよね。

A そのとおりだよ。(以下次号)