生命保険は相続対策に役立ちます。

「相続放棄」について誤った認識を持っているお客様もいらっしゃいます。

今号では、「相続放棄」に関する注意点を解説します。

***

みなさんこんにちは、FP塾講師の狩野です。

前回(6月号)の記事までで、私たちがお客様に相続対策を提案する上で目指すゴールとして、❶ 遺産分割対策、❷ 相続税の納税資金準備について解説しました。しかし、その対策提案の前提にあるのは、「少なくとも話し合うだけのプラスの財産がある」という場合です。もし借金の方が多かったらどうするのでしょうか?甘んじて借金を受け入れなければならないのでしょうか?今回は救済措置としての「相続放棄」について取り上げます。

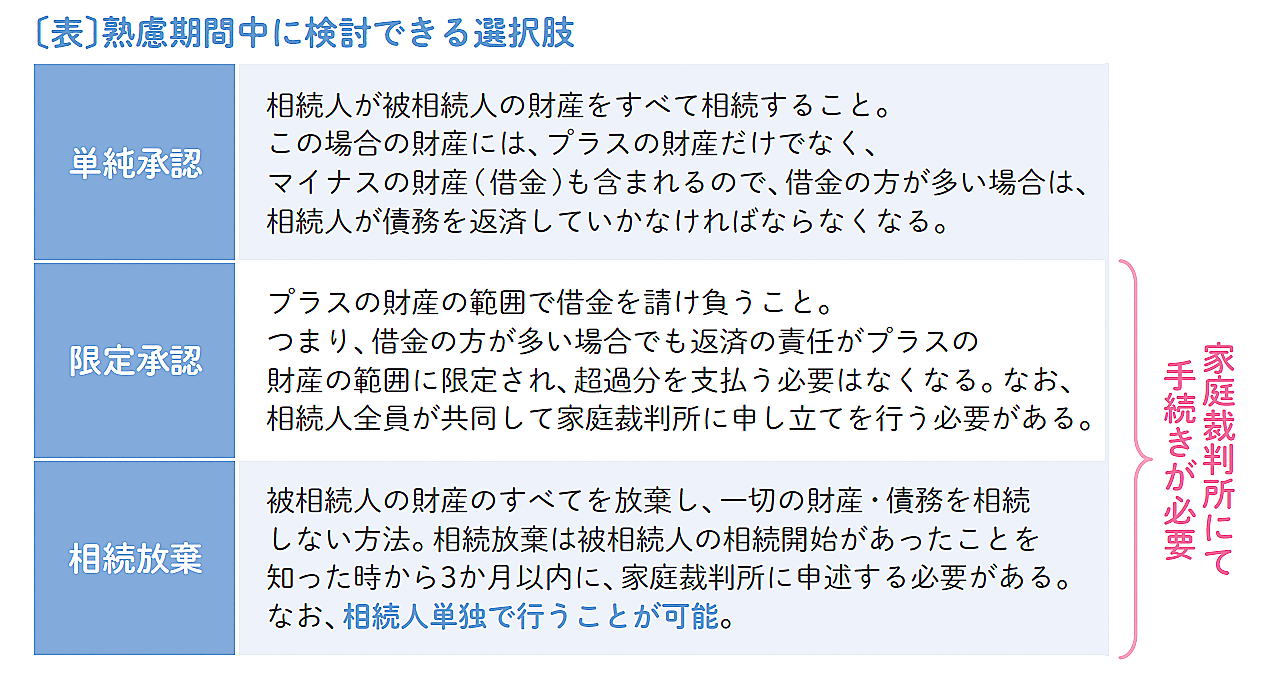

相続発生後3か月間の熟慮期間

相続発生後3か月間の熟慮期間

一般的に相続発生後3か月間を「熟慮期間」と呼びます。その3か月の間に、被相続人の相続財産について調べ、財産を引き継ぐのか、それとも引き継がないのかを選択することになります。選択肢としては3つあります〔表〕。

このうち限定承認については件数も少ないことから今回の記事では割愛します。

単純承認は被相続人のプラスの財産もマイナスの財産もすべて引き受けることになります。特に手続きは不要です。逆に相続放棄は相続人が家庭裁判所にて相続放棄の手続きを行うことになります。遺産分割協議等の話し合いの場で単に「相続財産はいらないよ」と言っただけでは、正確な意味で相続放棄とは言えませんので注意してください(借金があった場合、返済を請求される可能性があります)。

相続放棄が認められると民法上は「その相続に関しては初めから相続人ではなかった」とみなされる(民法第939条)ため、プラスの財産もマイナスの財産もすべて受け継ぐ権利を失います。「一部の財産だけ相続放棄することは可能ですか?」という質問をいただきますが、都合よく一部だけを相続放棄することはできません。

また、前述の通り「その相続に関しては」ということになりますから、例えばご両親の相続で先に亡くなったお父様の相続時に相続放棄をしたとしても、のちにお母様が亡くなった際には別途相続放棄するかどうかの選択をすることになります。

なお、熟慮期間は一般的に相続発生後3か月間と書きましたが、民法上は「自己のために相続の開始があったことを知った時から3か月以内」(民法第915条)とされています。これは、そのご家庭の状況(例えば、相続人のうちの1人が海外にいる、音信不通で連絡が取れない等)によって、相続発生を知るタイミングが異なるので、「知った時から3か月以内」という対応になっています。

また、相続発生を知ってから3か月経ってしまったら一切相続放棄ができないのか、3か月経過後に多額の借金があることが分かったらもう諦めるしかないのか…というと借金の存在を知らなかったことについてちゃんとした理由があれば、借金があることを知った時から3か月以内での相続放棄が認められる場合があります。この点については、もしお客様でお困りの方がいらっしゃる場合には、専門家に相談することをお勧めいたします。

相続放棄の注意点

相続発生後、「どうやら借金が多そうだから相続放棄をしよう」と思った場合でも、次のようなケースでは相続放棄ができなくなりますので注意しましょう。

① うっかり熟慮期間を過ぎてしまった場合

意外と馬鹿にできないのがこの熟慮期間3か月の「短さ」です。最初から借金が多いことが分かっている場合はすぐ相続放棄の手続きに動けますが、相続が発生してから調べようとすると時間がかかります。また相続発生後最初の1か月くらいは葬儀や法要関係で調査どころではない場合もあり、気付いたら期限が残り1か月を切っていたということもしばしばあります。どうしても間に合わなさそうだという時には相続放棄の期間の伸長を家庭裁判所に申し立てることで期限を延ばしてもらうことが可能ですが、必ず認められる訳ではありませんのでご留意ください。

② うっかり被相続人の財産を使ってしまった場合

相続人が被相続人の財産を使ってしまった場合は、単純承認したとみなされて相続放棄ができなくなります。何らかの支払いに被相続人の財産を使ってしまった場合、例えば、「被相続人が生前入院していた時の入院費用を相続発生後に被相続人の財産から支払った場合」や、「資産価値がある自家用車を処分する」、「高価な宝石や洋服類を形見分けとして持ち帰る」なども単純承認したとみなされます。どこまでならOKかという質問もありますが、「相続放棄を検討するなら相続財産には触らない」ことを徹底しましょう。心配な場合は専門家等にご相談ください。

③ 生命保険に関する注意点

保険営業パーソンにおいては特に注意点があります。それは「被相続人が受け取る予定だった給付金を受け取ってしまう」ことです。例えば、医療保険やがん保険等で給付金受取人が被保険者(被相続人)本人だった場合、相続発生直前まで本人が入院していたため、入院給付金等の請求が本人死亡後となるケースはよく起こります。しかし、相続放棄を検討する場合、本来、被相続人が受け取るはずだった給付金を相続人が受け取ってしまうと、その時点で単純承認したとみなされて、その相続人は相続放棄ができなくなってしまいますので、給付金請求には注意しましょう。なお、後述しますが、受取人が相続人である死亡保険金等は受取人固有の財産として受け取れます。

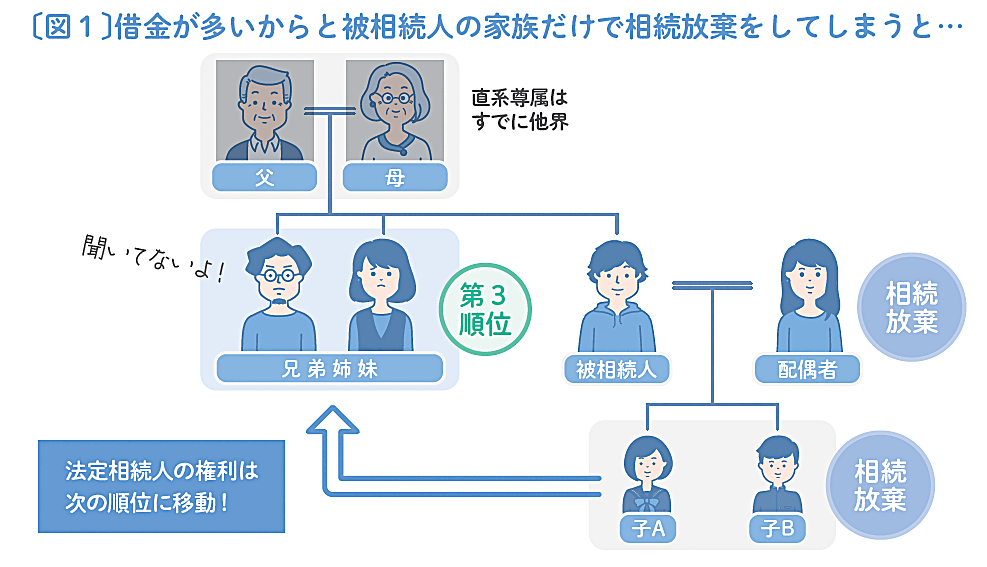

④ 相続放棄によって相続人が次の順位に移ること

例えば、相続人が配偶者と子供2人の3人だった場合、子供のうち1人が相続放棄したら相続人は配偶者と子供1人の2人となります。

しかし、子供が2人とも相続放棄をした場合、相続人の第1順位者がいなくなりますので、第2順位者つまり被相続人の両親に権利が移ります。一般的には両親はすでに亡くなっていることが多いので、第3順位者である被相続人の兄弟姉妹に移るケースもあります。借金が多額で相続放棄をする場合、新たに相続人となった兄弟姉妹に借金返済の請求がなされ、寝耳に水だった兄弟姉妹とトラブルになることも起こり得ます〔図1〕。よって、仮に諸事情で被相続人の兄弟姉妹と疎遠だったとしてもしっかり連絡を取り、事情を説明する必要があるでしょう。

なお、相続放棄をすると民法上は相続人でなかったものとされますが、相続税計算上は「相続放棄がなかったもの」として考えます。よって、相続放棄をしたからといって相続税計算上の基礎控除や死亡保険金の非課税枠の金額が変わることはありません。民法と税法の違いを押さえておきましょう。

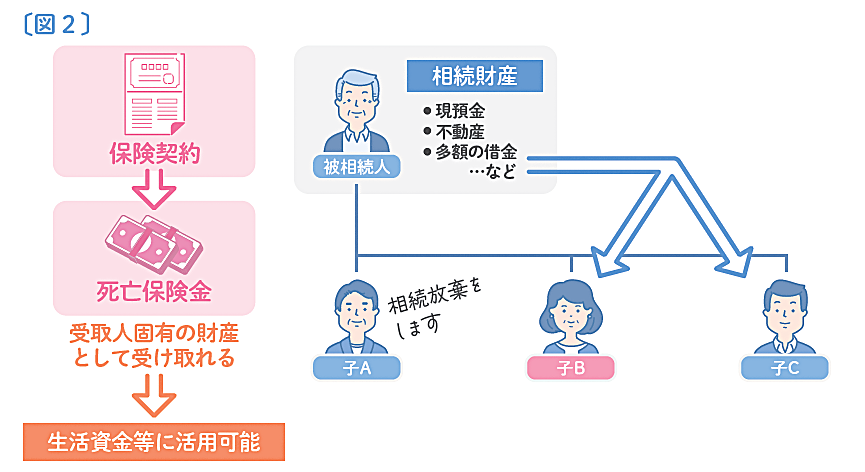

死亡保険金は相続放棄をしても受け取れる

ここまでで相続放棄の概要および注意点について解説しました。実際に相続放棄を選択することで、お客様の中には自宅を手放して路頭に迷うということもあります。遺族をそんな目にあわせないためにも生命保険を活用しましょう。

例えば、

契約者

▶被相続人

被保険者

▶被相続人

死亡保険金受取人

▶相続人

といった保険契約であれば死亡保険金は「受取人固有の財産」であるため、相続放棄をしていても受け取ることが可能です。

これにより遺族生活資金の確保が可能です〔図2〕。

ちなみに、借金が多額で相続放棄をした場合、相続人が受け取った死亡保険金を差し押さえされないかという懸念がありますが、一般的には差し押さえできないと考えられています。

注意点としては、相続放棄をして相続人ではなくなっているため、死亡保険金の非課税枠の活用はできません。相続税がかかるようなご家庭で、何らかの事情で相続放棄をし、かつ死亡保険金を受け取った場合は、相続税に注意が必要です。

様々な事情で相続放棄を選択しなければならない「まさか」の時に、遺された遺族の生活を守るという意味で生命保険は非常に役に立ちます。ぜひ積極的にお客様に保険提案をしていきましょう!

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。