生命保険は相続対策に役立ちます。

今号では、お客様の関心が高い、遺産分割対策について取り上げます。

トラブル事例を解説します。

相続における「まさか」に対応するための準備

相続における「まさか」に対応するための準備

みなさんこんにちは、FP塾講師の狩野です。

先月号では、相続対策の2つの目的❶ 遺産分割対策、❷ 相続税の納税資金準備のうち、お客様に話を聞いてもらいやすい❷ 相続税の納税資金準備について取り上げました。

今月号では❶ 遺産分割対策について取り上げます。相続においては円満な遺産分割の実現が非常に重要で、そのために生命保険は大いに役立ちます。ぜひ、相続における「まさか」に対応するために生命保険による準備をしていただければと思います。

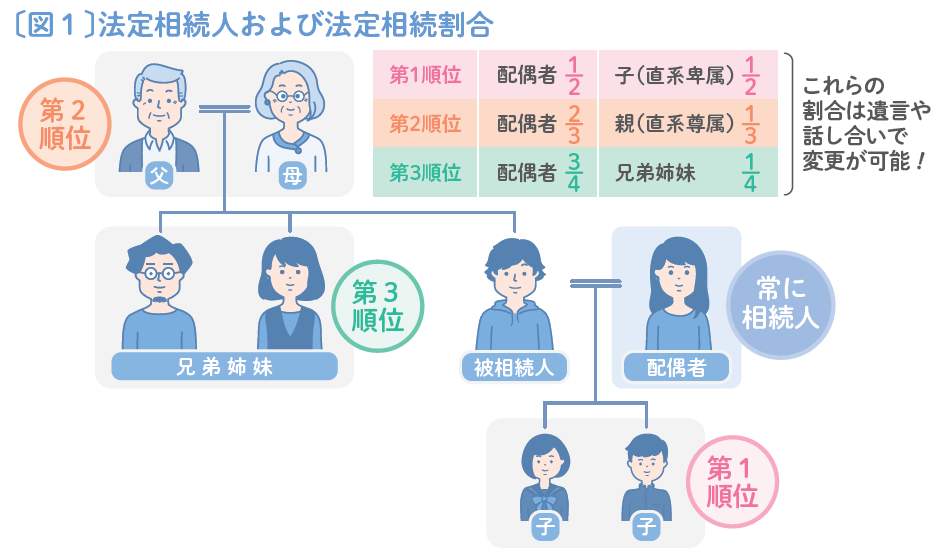

相続発生後、遺言等が見つからなければ、法定相続人が集まって、亡くなった被相続人の財産についてどのように遺産分けをするか話し合いをします。これを遺産分割協議といいますが、その遺産分けの1つの目安が法定相続割合です。そこでまずは、法定相続人と法定相続割合について基本を確認しておきましょう。

法定相続人および法定相続割合について

一般的に、法定相続人および法定相続割合は〔図1〕の通りです。まず法定相続人についてです。

配偶者は常に相続人となりますが、それ以外の法定相続人は順序があり、

▼

▼

と続きます。

一般的な配偶者・子がいるご家庭の場合だとあまり法定相続人で混乱は起きませんが、ちょっとでも違うケース、例えばお子様のいらっしゃらないご夫婦でご両親がご健在である場合に「法定相続人は配偶者・親・兄弟姉妹ですか?」と同列に勘違いされたり、配偶者がおらず、お子様がいるご家庭では、「相続人は子と兄弟姉妹ですか?」と勘違いされたりするお客様は多いので、この法定相続人の順序については確実に押さえておきましょう。

なお、細かいことを言うと、実際の相続対策提案時にはお客様はご存命なので、そのお客様の相続人もその時点ではまだ確定したものではありません。よって、法定ではなく「推定」相続人という言い方が正しいのですが、用語としては法定相続人で統一させていただきます。

次に法定相続割合についてです。〔図1〕の通り、法定相続人が誰かによって、配偶者が受取れる割合、子や親、兄弟姉妹が受取れる割合が変わってきます。これも法定相続人が配偶者と子であればあまり混乱は起きませんが、例えば配偶者がいないご家庭の場合、「子と兄弟姉妹で2分の1ずつですか?」や「子が4分の3で兄弟姉妹が4分の1ですか?」などと勘違いされるケースが多く見受けられますので注意しましょう。

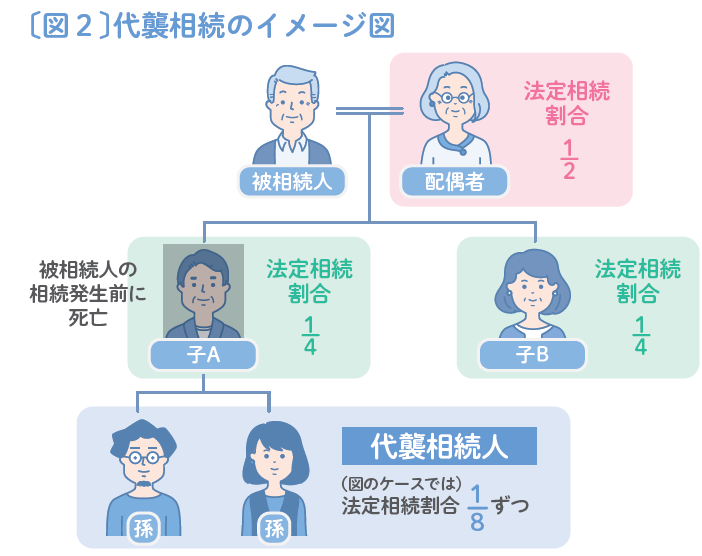

なお、前述の通りに法定相続人および法定相続割合が決まればよいのですが、そうもいかないケースがあります。代表的なものが「代襲相続」です。

これは被相続人が亡くなるよりも前に本来であれば相続人であった子が亡くなっている場合です。この場合は、子の子(被相続人から見れば孫)に相続権が引き継がれる(代襲する)ため、孫が法定相続人となります〔図2〕。

代襲相続があった場合の法定相続割合は、本来子が持っていた権利が孫に引き継がれるため、孫が1人なら子が持っていた権利がそのまま、孫が複数名いる場合は子が持っていた権利を等分に分けて引き継ぐことになります。

遺産分割トラブル事例

それでは今回の本題である、遺産分割におけるトラブル事例を紹介していきます。

話を簡略化するためにどのケースにおいても相続人は配偶者、子A、子Bの3人と仮定し、各々の主張をまとめました。

「子の事情」により揉めた事例

配偶者 老後の生活資金や万一介護になった場合に備えておきたいので極力財産が欲しい。

子A (自分の子供が海外留学したいと言っておりお金が必要だから)法定相続割合の4分の1を主張します。

子B (コロナ禍を経て収入が激減し、少しでも生活資金が欲しいから)4分の1を主張します。

一般のご家庭の場合、よく「うちは揉めるほどお金がないから」とか「一次相続時は全部お母さん(配偶者)でしょ」といって真剣に考えないご家庭は多くあります。

しかし、子の家庭事情まで把握している親はそこまで多くないですから、その時の子の事情により少しでも遺産が欲しいというケースはあります。しかも、よくよく話を聞かないと、子たちのセリフの( )内の本音は出てきませんので、そこでコミュニケーションが上手く取れずに揉めることにつながります。

なお、法定相続割合は絶対ではありません。話し合いにより割合を変えることは可能です。むしろ仮に子の主張を認め、法定相続割合どおりに分けると決めても、自宅を売却しないとそれが実現できないことも多々あります。そうすると配偶者が路頭に迷うことにもなるため、可能であれば割合を変えるか、「法定相続割合になってもよい準備」が必要となります。

特定の子に便宜を図ろうとして揉めた事例

配偶者 将来的に介護で子Aの世話になる可能性があるから、子Aに融通してやりたい。

子A 家を継いでいくのは私です。だから配偶者と私が多くを相続します。

子B そうやってあなたばかり、昔から優遇されてきましたよね?私にだって権利があります。

親から見ても「子供たち同士はあまり連絡を取っていないようで…」という場合、過去の何らかの事情、特に親からの仕打ちで相続人が不満を持っており、その不満が相続のタイミングで爆発する、というケースも見られます。親にも言い分はあるとは思いますが、被相続人の生前にしっかりとコミュニケーションを取っておかないと、結局相続時に揉めることになります。

事実が食い違うことで揉めた事例

配偶者 被相続人の介護を経験したので私はそれなりの施設に入るつもりです。そのための資金は最低でも欲しい。

子A 私は被相続人の介護を頑張ったので、その見返りとして財産を多めにほしい。

子B 子Aは介護を頑張ったと言っていますが、実際はヘルパーさんが来た時にちょっと手伝ったくらいで実際は言うほどやっていません。当然見返りとか認められません。

親の介護を経て、子供同士の関係性が変わってしまったという話をここ最近よく聞くようになりました。よって「子供同士は仲が良いから揉めることはない」と被相続人が生前おっしゃっていたような場合でも、介護を経て「まさか」が起きる可能性があります。そしてその介護負担の程度は人により見え方が異なることが多く、話がまとまらない一因となります。

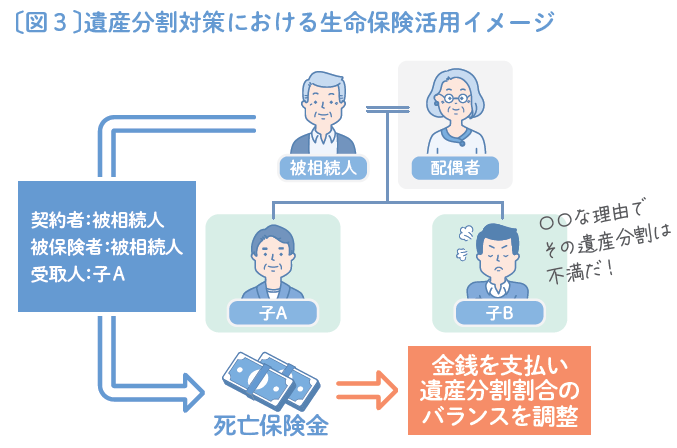

遺産分割で争う前に生命保険の準備を

以上はほんの一例ですが、様々な例が世の中にはあり、いずれも遺産分割がまとまらず揉めることにつながります。

そしてどのケースも被相続人が思ってもみなかったケースだったりするので、「まさか」に備えておく必要があります。そこで生命保険です〔図3〕。

例えば不動産等があり法定相続割合での分割が難しいケースで、それでも相続人の一人が法定相続割合を主張してきた場合でも、受取人固有の財産である死亡保険金から金銭を支払うことで遺産分割のバランスを調整することが可能です。(不動産等まとまった財産を相続する代わりに支払うお金を代償交付金といいますがそれはまた今後の連載で解説します)。

また、相続税がかかるケースにおいて、不動産など分けづらい財産を子Aが、バランスを取るために現預金等を子Bが相続した場合、子Aが現預金を相続していないため相続税を支払えないといった問題が生じます。その場合においても、死亡保険金は受取人固有の財産として子Aが受取ることができ、そこから相続税の納税資金を捻出することが可能です。

このように、実際の相続においては被相続人である親御様が生前思ってもみなかった「まさか」に対して、生命保険は非常に役立ちます。先月号で死亡保険金の非課税枠を取り上げましたが、ぜひ今回の話も盛り込みながらお客様に万一の時の安心を提供できるようになりましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。