生命保険は相続対策に役立ちます。

今号では、遺産分割協議におけるポイントを解説いたします。

***

みなさんこんにちは、FP塾講師の狩野です。

前回(9月号)の記事では相続手続きの流れの初期の、❶相続人の確定と❷相続財産の確定を取り上げました。相続人と相続財産が確定したら、実際にどのように分配するかを話し合う「遺産分割協議」が始まります。

今回は遺産分割協議におけるポイントを解説いたします。

一般的な遺産分割の方法

一般的な遺産分割の方法

まず一般的に言われている遺産分割の手法をご紹介します〔表〕。

〔表〕一般的な遺産分割手法

| 現物分割 | 共有分割 | 換価分割 | 代償分割 | |

|---|---|---|---|---|

| 概要 | 遺産そのものを現物で 分ける方法 |

遺産を共有持分で 相続する方法。不動産の 相続の際に使われる |

遺産の全部、または一部を 売却した上で、その金銭を 各相続人の相続分に応じて 分ける方法 |

ある相続人が多くの財産を 相続する代わりに、他の 相続人に対して自分の所有 する財産を交付する方法 |

| メリット | 他の3つの分割方法よりも 分かりやすく、手間も少ない |

きっちり法定相続割合で 分割することも可能 |

金銭に換価した上での 分割なので、 揉め事を回避しやすくなる |

事業の後継者などに 遺したい財産を遺しやすい |

| デメリット | 不動産がある場合、 法定相続割合等で 分割することはほぼ不可能 |

不動産売却の際に意向が 合わない可能性がある |

希望の金額で、 希望の時期に 換価できるかわからない |

代償交付金用の 資金準備が必要 |

| 備考 | 不動産は現物分割、 現金で調整する等の 手段がある |

遺産分割が10ヵ月以内に 終わりそうになく、とりあえず 共有という場合もある |

不動産を 換価するような場合、 譲渡所得税等がかかる |

金銭による代償交付金に 代えて現物支給する場合、 別途、譲渡所得税等が かかることがある |

[1] 現物分割

一般的に多くの遺産分割と言ったらまず「現物分割」をイメージされるかと思います。

現金は長女へ、自宅の不動産は配偶者へ、株式は長男へ…と相続財産をそのまま誰かに相続させる考え方です。

非常に分かりやすい反面、例えば相続人の誰かに「法定相続割合できっちり分けたい」という意向があった場合、その実現が非常に難しくなります。なぜなら多くの場合、多かれ少なかれ相続財産に自宅等の分けづらい「不動産」が含まれていることが多く、その不動産を特定の誰かに相続させるだけで、遺産分割の割合がアンバランスになることが多いためです。現預金でそのアンバランスを調整できればよいのですが、そこまで潤沢に現預金があるご家庭ばかりではないので、相続人の意向次第では注意が必要です。

家を継いでくれる子どもに全部相続させる、といった長子相続的な考え方も今や昔、今では相続人が複数人いれば、誰かしらは「法定相続割合の分きっちり欲しい」と主張するケースが増えてきましたので、現物分割だけではない別案を検討する必要が出てくるでしょう。

[2] 共有分割

不動産の割合が大きくどうしても特定の1人に相続させると遺産分割がアンバランスになる、という場合には「共有分割」を検討するケースもあります。

これは不動産を誰か1人の単独名義にせず、例えば配偶者が2分の1、子どもが2分の1などの「共有持分」で相続することを言います。共有持分の割合は遺言がなければ話し合いにより決めることになりますが、話し合いがまとまらない場合や、この後に説明する換価分割を意識する場合にはとりあえず法定相続割合で共有することもあります。

ただし、この共有分割は注意点があります。「そのままにしておくと名義人が増える」ということです。例えば親が亡くなり、子ども2人(長男・長女とします)で2分の1ずつ共有分割したとします。その後、長男が亡くなった場合、この不動産の名義人は長男の相続人(配偶者や子ども)と長女になり、やがて長女も亡くなったら名義人は長男の相続人+長女の相続人とさらに増えることになります。将来不動産を売却する話が出ても、名義人が多ければそれだけ異なる考え方があるため、話がまとまらず売るに売れないという状況になりかねません。

[3] 換価分割

最初から売却前提であれば「換価分割」という考え方があります。これは分けづらい不動産等の財産を売却することで分けやすい現金に「換価」してから希望通りの分け方で分割する考え方です。換価分割で意向がまとまれば相続財産は分けやすい現金に変わるので遺産分割もしやすく、相続争いを回避できる可能性があります。

しかし、換価分割にも注意点があります。それは「希望の価格で売却できるか?」です。

代表相続人を決めるなどして相続人の誰かに手続きを一任するという場合を除き、各相続人の意向を汲むような場合だと相続人の数だけ考え方があり、「この価格なら売却可」というラインも人それぞれです。全員の要望以上に高く売れれば全く問題ありませんが、強気な価格を希望する相続人もいて、なかなか容認されないこともあります。そのタイミングで価格が下落するような事象が起こったら目も当てられません。実際過去にはバブル崩壊・サブプライムショック等により不動産の売り時を逃すというケースもありました。換価分割を前提に法定相続割合による共有持分で相続したものの、そのままズルズル持ち続けることもあり得ます。

また換価分割は売却前提とは書きましたが、その対象が現在住んでいる自宅不動産だった場合、「本当は売りたくないが、法定相続割合での分割を譲らない相続人のために売らないと分割資金が作れない」という場合もあります。そうすると、いったんは売却にOKしたものの、なんやかんや理由をつけて売却せず、トラブルになる場合もあります。住み慣れた場所を売却することが亡くなった被相続人の本意かというと、決してそうではないだろうと思いたいですが、遺産分割でトラブルが発生した場合、そこまで追い込まれるケースも現実問題としてあります。

[4] 代償分割

ここまでで不動産は誰かと共有するより単独で相続した方が、「その後の問題」が起こりづらいということが分かっていただけたと思います。短期的には目の前の相続問題は乗り切れたとしても、後々問題が起こりやすいため、不動産の名義は可能ならばまとめた方がよいでしょう。

ただそうすると、不動産を単独で相続した際に起こる遺産分割のアンバランスはどうするのか?という問題に戻ります。その答えが最後の「代償分割」となります。代償分割とは、特定のボリュームの大きい財産を特定の相続人が引き継ぐ代償として、他の相続人に対して金銭等を支払って遺産分割のバランスを調整することを言います。この金銭のことを「代償交付金」と言います。

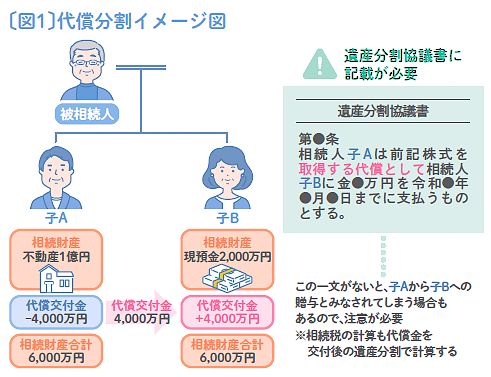

例えば、相続人が子ども2人、相続財産が不動産1億円、現預金が2000万円だったとします〔図1〕。

これを法定相続割合で分けようとすると、それぞれの相続財産は6000万円なので、共有分割か換価分割を検討することになりますが、その方法では、前述のような問題が起こる可能性があります。

しかし、例えば子Aが不動産を引き継ぎ、残った現預金を引き継いだ子Bに対して代償交付金4000万円を支払うことで、相続財産の合計額を各々6000万円とすることが可能です。なお、代償交付金を支払う場合には、遺産分割協議書にその旨をきちんと記載しておきましょう。そうしないと、「子Aから子Bへの贈与ではないですか?」と後々税務調査等で指摘される可能性がありますのでご注意ください。

このようにお金を支払うことで遺産分割のバランスを調整する代償分割ですが、代償分割にも解決すべき課題があります。それは、「代償交付金をどうやって用意するか」です。一般的に不動産は相続財産の中ではボリュームの大きい存在ですから、代償交付金等もバランス調整のために大きな金額になることがあります。相続人の手元に余裕資金があれば問題ありませんが、そういうケースは生前贈与で資産移転している場合を除き、本当に少数です。

ではどうするのか、そこで生命保険の登場です。

遺産分割において生命保険は非常に役に立つ

この連載の第1回目で生命保険が相続対策に強い理由として5つ挙げさせていただきましたが、覚えていらっしゃいますでしょうか。それは、

- ❶ 相続発生後にすぐに現金化できる

- ❷ 死亡保険金は相続放棄をしても受け取ることができる

- ❸ 遺産分割・相続税納税の両方の資金を捻出することができる

- ❹ 死亡保険金は受取人固有の財産のため、原則遺産分割協議の対象外である

- ❺ 人生100年時代においては遺族生活費として役に立つ

でしたね。

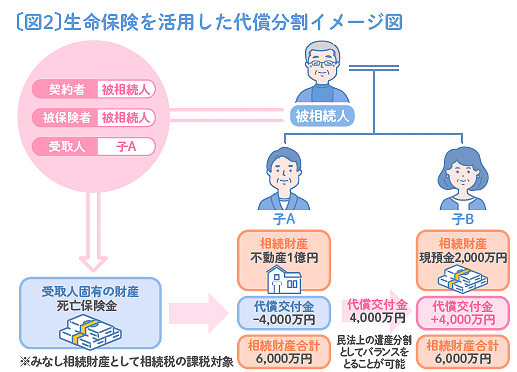

今回の代償交付金用の資金準備に関しては、❹ 受取人固有の財産である点がポイントです。受取人固有の財産であるため、自分自身のお金として使うことができます。今回の代償交付金で言えば、遺産分割協議等で代償交付金の支払いが必要となった場合に、固有の財産として受け取った保険金から自分の資金として拠出することができます。言い換えれば、遺産分割協議の外から資金を持ってこられる点が強みです。

よって、先ほどの代償分割のイメージ図〔図1〕に生命保険活用を重ねると〔図2〕のようになります。

このようにボリュームの多い財産を特定の相続人が相続する場合、代償分割を検討してみてください。

今回は主に不動産を例にとりましたが、実際の相続は様々な理由で揉めることがあります。

この様々な理由は本当に多種多様で、その一端はこの連載の第5回(本誌6月号)でも取り上げさせていただきました。それを解決するためにはやはり資金が必要です。受取人固有の財産である死亡保険金を遺産分割の調整のために上手く活用することで、争いの火種をうまく消すことが出来る可能性があります。ぜひ多くのお客様の相続対策に生命保険をお役立てください。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。現在「相続スタンダードセミナー」を毎月開催中。