みなさんこんにちは、FP塾講師の狩野です。

前回から「生存贈与×生命保険」として、一般的な生前贈与の考え方である暦年贈与、また令和6年から大きく改正された相続時精算課税贈与についての基本的な知識を取り上げました。相続税対策の一つとして多くのお客様にご検討いただきたい生前贈与ですが、留意しておかなければいけない点もあります。今日はその留意点を解説いたします。

生前贈与の留意点

生前贈与の留意点

前回もお伝えしましたが、生前贈与はあくまでも諾成契約、つまり「あげる人」と「もらう人」双方が合意して初めて成立するものです。よって、お互いの意思能力が確認できる必要があります。

例えば、前回も取り上げましたが親から子供への生前贈与のはずが、ずっと親が管理したままで子供が知らないケース(一般的に名義預金と呼ばれます)や、親が認知症で意思能力を確認できないのに、もらった側の子供が「贈与でもらったんだ」と主張するケースなどは生前贈与が行われた証拠が不十分だと贈与が認められない可能性があります。

そのため、民法上は口頭でも成立すると考えられている贈与契約ですが、前述の通り意思能力の確認をする必要もあり、後々になって第三者(例:贈与してもらえなかった子供、税務調査時の調査員)からあらぬ疑いをかけられないためにも生前贈与が行われた証拠として「贈与契約書」を作成しておいた方が無難であると考えます。

契約書と聞くと難しく考える方もいらっしゃいますが、趣旨は意思能力の確認ですので、文面的にはそこまで難しくありません。インターネット等で検索できるひな型で十分です。なお、意思能力の確認というと、「赤ちゃん等への生前贈与は無効か?」というご質問もいただきますが、未成年等で受贈者の意思能力が確認できない場合、親権者の方の合意があれば生前贈与は可能と考えられています。この場合は、贈与契約書に親権者の署名欄等を追加する必要があるでしょう。

そして、贈与契約書で一番重要なのは生前贈与の「都度」、贈与契約書を作成することです。

前回解説しました暦年贈与や相続時精算課税贈与の基礎控除額110万円を上手に活用しようとすると贈与が複数回になることはよくあります。その際、大変面倒に感じるかもしれませんが、贈与を行った都度意思確認が取れたことを証明するために贈与契約書の作成をお願いいたします。なぜなら国税庁のタックスアンサーに次のように書かれているからです。

親から毎年100万円ずつ10年間にわたって贈与を受ける場合には、各年の贈与財産の価額の合計額が110万円の基礎控除額以下なので、贈与税がかからないことになりますか。

定期金給付契約に基づくものではなく、毎年贈与契約を結び、それに基づき毎年贈与が行われ、各年の贈与財産の価額の合計額が110万円以下であれば、暦年課税に係る基礎控除額または相続時精算課税に係る基礎控除額以下であるため、贈与税がかかりませんので申告は必要ありません。

ただし、毎年100万円ずつ10年間にわたって贈与を受けることが、贈与者との間で契約(約束)されている場合には、契約(約束)をした年に、定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける契約に係る権利)の贈与を受けたものとして贈与税がかかります。

例えば、毎回の贈与契約書が面倒だからと最初だけ贈与契約書を結び、毎年定期的に贈与する旨が書かれていると、後々の税務調査等でまとめて贈与したものとみなされて贈与税が課税されてしまう可能性があります。

この「定期贈与」とみなされないためには回答に記載の通り「毎年贈与契約を結び」都度意思確認を行った証拠を残しておくなどの対策が必要です。贈与契約書さえあれば大丈夫という訳ではありません(贈与財産の管理が親御様などの贈与者のままだと結局否認される可能性はあります)ので、可能であれば専門家にご相談いただきたいところですが、まずは贈与の都度の贈与契約書の作成を心がけておきましょう。

なお、定期贈与とみなされない対策の一つに「金額を毎年変える」、「時には110万円を超えて贈与し、少し贈与税を納める」という対策を説明されることがありますが、先述のタックスアンサー自体が、「基礎控除以内の一定額を毎年10年間という質問内容に対して、条件を満たせば贈与税はかからない」と回答しておりますので、あまりに細かすぎる対策例はそこまで気にする必要はないでしょう。ちゃんとお互いが贈与の事実を把握しており、その証拠として贈与契約書を残しておくことが肝要です。

生命保険料贈与を検討しよう

さて、相続税対策の一環としての生前贈与ですが、お客様によってはあまり前向きに検討されない方もいらっしゃいます。その理由をお伺いすると、「子や孫の無駄遣いが怖い」という趣旨の回答が返ってきます。お子様やお孫様(以下、お子様等)に生前贈与した結果、散財する習慣がついてしまい以前より悪い生活状況になってしまったという話は度々聞きますので、お客様のご心配もごもっともと言えます。そこで生命保険です。

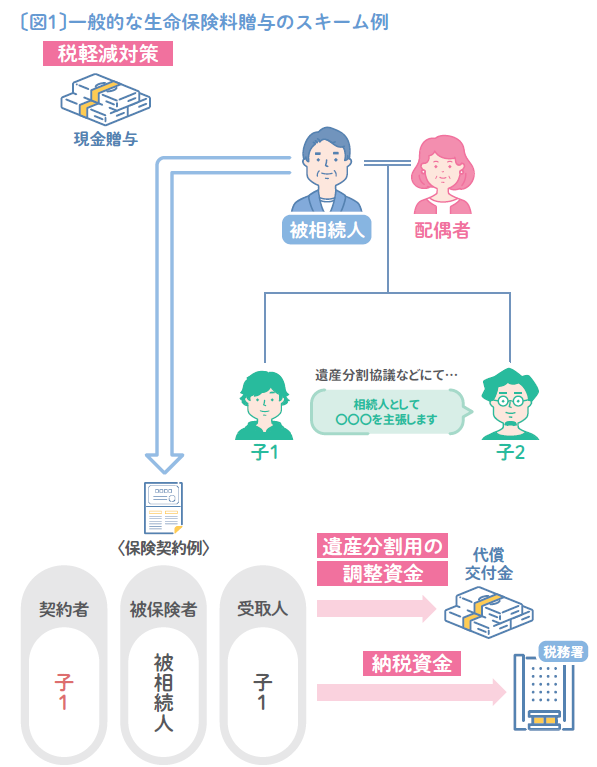

生前贈与された現預金を生命保険の原資に充て、将来のリスクに備えるご提案です〔図1〕。例えば、相続相談でそのお客様が将来遺産分割で揉めそうだというリスクが分かったら、生前贈与財産を生命保険等で確実に積み立てておき、相続発生後に死亡保険金から代償金を支払うといったスキームが考えられます。また、そのお客様が相続税の納税リスクがあることが分かったら、生前贈与で税軽減対策もしつつ、将来相続発生時には生前贈与財産を原資とした生命保険金から相続税を支払うといったスキームも考えられます。これによりお子様等の無駄遣いをある程度防ぎつつ、将来のリスクに備えることが可能となります。

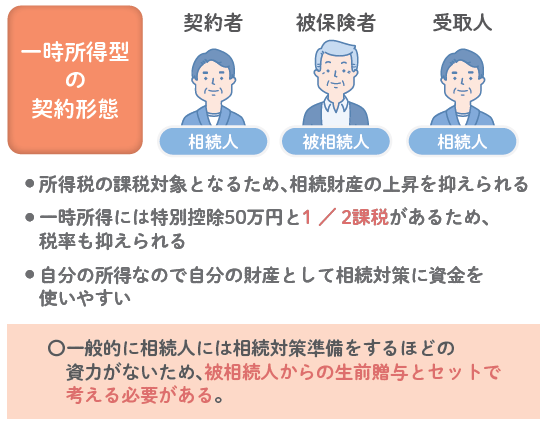

ちなみに、生命保険料贈与を行った場合の契約形態ですが、あくまでもお子様等に生前贈与した資金を原資として活用しますので、生命保険の契約者はお子様等となります。よって保険料の引落口座もお子様等の口座からですし、生命保険料控除もお子様等の所得税申告にて適用します。被保険者はケースによって変わりますが、相続対策で活用するのであれば被保険者を被相続人、死亡保険金受取人をお子様等としておき、実際に相続が発生したときに、お子様等が保険金を受け取れるように設計します。

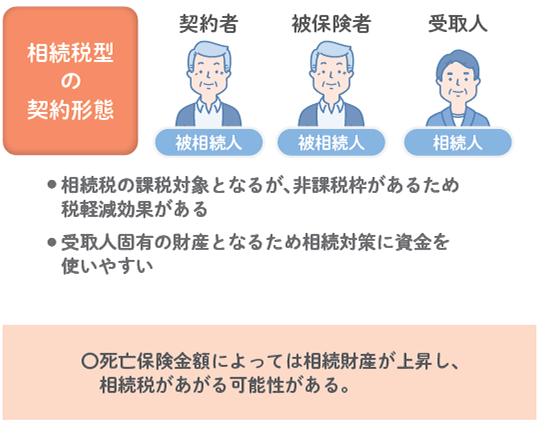

一般的にこの契約形態は「一時所得型」と呼ばれることがあります。契約形態で多いのは契約者=被保険者という形態です(ここでは、一時所得型と区別する意味で相続税型と呼びます)が、一時所得型であればお子様等が受け取った死亡保険金は一時所得と所得税扱いとなり、相続税とは別の課税となりますので、相続財産の上昇を抑えることができます〔図2〕。

〔図2〕生命保険の契約形態の違いによるメリット・留意点の違い

なお、生命保険料贈与については、保険料の支払い自体が(年払いであれば)毎年、同時期、同程度の額となるため、保険料の支払いに合わせるように金銭贈与をした場合、前述した定期贈与を不安視される方もいらっしゃいますが、昭和58年の国税庁長官の事務連絡によって、

- ● 贈与契約書があること

- ● (贈与税を納めているのであれば)贈与税の申告書があること

- ● 口座管理がお子様等であること

など贈与の事実が認定できるものがあれば認められるとされております。

このように留意点も多々ありますので、実際に生前贈与を行う際には専門家等にご相談いただきたいですが、これらの留意点を乗り越えれば生前贈与は相続対策として非常に有効な手段となります。保険募集人側からすると、今までのお客様からそのお子様・お孫様へと見込み客が増えることにも繋がります。また認知症になってからでは生前贈与は難しくなりますので、ぜひお客様がお元気なうちから早めのアプローチを心がけていきましょう。

プロフィール

狩野 新平(かのう しんぺい)株式会社シャフト

CFP・1級FP技能士

信託銀行での資産運用相談・遺言コンサルティングや、外資系保険会社での法人・相続研修および法人・相続の案件相談業務を経て、現在FP塾の専任講師。主に初学者・中堅層向けのセミナーを担当。