団体信用生命保険(団信)では家計に収入としてお金が入ってきません。

団信以外の保険と上手に併用しましょう。

住宅ローンは団信の差別化の時代へ

住宅ローンは団信の差別化の時代へ

住宅ローンを選ぶ際は、金利の種類や利率水準、返済方法の見直しのしやすさ等がポイントです。しかし、昨今ではローン商品に留まらず、これに付帯する団信、さらに言えば基本保障に上乗せできる団信特約が差別化の目玉となっています。

団信特約とは、保険料相当として0.1~0.3%程度をローン金利に上乗せ、基本保障である死亡・高度障害状態等以外を保障するもので、保険金支払事由に該当した際にはローン残高が完済されるのが一般的なしくみです。

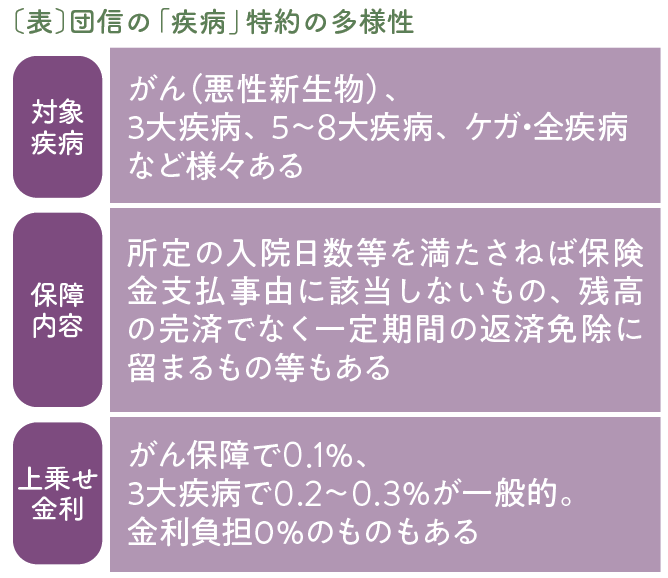

昨今のトレンドは「疾病保障」「就業不能保障(補償)」「介護保障」に大別できますが、いずれか単体の保障なのか、複数の保障を組み合わせた保障なのかで商品性が異なります。特に「疾病保障」では、対象疾病の種類、保険金支払事由、返済免除期間等のバリエーションが実に様々です〔表〕。

住宅取得時はただでさえ考えねばならないことが多く、手続きも複雑かつ面倒ですが、ベターなローン商品選びにはさらに保険の知識も必要となります。

団信が一般の保険と異なる点に注意!

団信も保険商品の一種ですが、いくつかの点が一般的な保険とは異なります〔図〕。

〔図〕団信が一般的な保険と異なる点

- 原則として、ローン契約時にしか加入できず途中の見直しができない

- 所定の任意脱退事由に該当しない限り中途解約ができない

- 一部の外枠方式を除き、保険料は住宅ローン金利に上乗せされるため負担意識が希薄になる

- ローン残高の逓減とともに保障額も保険料も逓減するため負担総額が不透明になりやすい

- 保険金はローン残債の全部または一部に充てられる

- 住宅ローン契約の終了とともに保険契約も消滅する

- 一般的な保険とは税制の扱いが異なる

(生命保険料控除の対象にならない等)

まず、借り換えにより新たな金融機関でローンを組む場合を除き、原則として中途契約や中途解約等の見直しができません。一般的な保険のように、必要に応じたリセットが難しいといえます。

また、保険料の負担感を実感しにくいという特徴もあります。例えば、借入金額5000万円、返済期間30年、適用金利2.0%の固定金利(元利均等返済)の場合、団信特約料として0.3%上乗せすると、返済総額が273万円増える計算になります。本当に必要な保障なのか、試算してみなければ費用対効果を直感的に感じるのは難しいでしょう。

そして最も大きな違いは、「支払われる保険金がローン残高の全部または一部の返済と相殺される」という点です。もちろん、住居費という支出を減らせる効果があるのですが、家計の収入を増やすためにお金が入ってくる訳ではありません。

ローンを契約する方は、一人であれ収入合算やペアローン等による複数人であれ、家計における生計者のはずです。その方の一時的・継続的な収入減少や支出増加、ましてや死亡・就業不能・要介護等での収入途絶ともなると、その後の家計に及ぼす影響は計り知れないでしょう。

ローン完済後のライフプランや必要な保障を考えることが大切

保険を考える際は、ライフプランの実現を妨げる日常生活上のリスクに対し、必要な保障(補償)を、漏れやダブリなくバランスよく備えることが大切です。団信も保険商品である以上、既加入保険の保障状況を考慮する必要があります。

団信はローン契約の終了とともに消滅するため、その後の保障は無くなってしまいます。例えば、がんに罹患してローンが完済されても、家計の営みはその後も続く訳です。その後に就業不能状態や要介護状態となってしまうリスクもあり得ないことではありません。ですから、家計に保険金という新たな収入が得られるしくみを、団信とは切り離して準備しておく必要があるのです。

昨今の住宅ローンは、「どの団信を選ぶか」に注目が集まっています。しかし、団信の保障は「最大でも残りのローン返済額に過ぎない」という点を改めて考える必要があります。ローン完済後のライフプランを考慮し、必要な保障はまず団信以外で準備し、団信による保障は「プラスα」として考えておくのが無難でしょう。

PROFILE

井上 信一(いのうえ しんいち)

価値生活研究室 代表

CFP®、1級ファイナンシャル・プランニング技能士

FPとしては、個人向けFP相談、法人・個人向けのセミナー・講義、労組・福祉会等の発行する福利厚生冊子執筆のほか、企業のリスクマネジメント・福利厚生設計支援、各種コラム執筆や書籍監修にも多数従事。

また、進展する超高齢社会を前に、「介護の不安を軽くするための暮らしと住まい」を支援すべく数多くの高齢者施設の見学会や情報発信等の企画も開催。成年後見人として、地域社会への貢献活動もおこなっている。