増税で申告倍増

増税で申告倍増

A 前にもこの欄で取り上げたことがあるけれど、2015年1月に相続税が増税され、2015年の相続税の申告数はそれまでより大きく増えた(2017年9月号)。この傾向はそれ以降も続いていて、多くの人が相続税に無関係でいられない「大相続時代」が定着したといっていい。

B 2015年の増税は、たしか基礎控除が引き下げられたんでしたよね?

A それまで「5000万円+1000万円×法定相続人の数」だった基礎控除が「3000万円+600万円×法定相続人の数」に変更された。

B 相続人が3人の場合、それまでは相続財産が8000万円までは非課税だったものが、4800万円を超えると課税対象になったということですね。

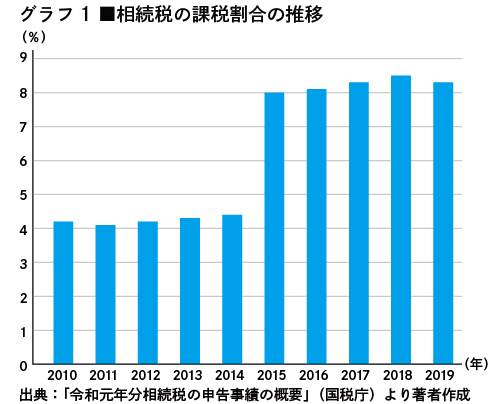

A そう、相続税がかかるかどうかのボーダーラインの金額が従来の6割に下がり、課税対象になる相続が一気に増えた。グラフ1は相続税の課税割合――1年間に死亡した人(被相続人)に対する、相続税の申告が必要な被相続人の割合――を示したものだ。2014年までは4%程度で推移していたが、増税を機に8%程度と倍増して現在に至っている。

B 相続税を払う人が倍になったということですね。

A 正確にはこの数値は、被相続人ベースの割合だ。つまり、遺族が相続税の申告をしなければならないほどの財産を残して死亡した人の割合が倍に増えた、ということを示している。もちろん、それに応じて、相続税を払う遺族も増えていることは間違いない。一方で、相続1件当たりの相続税額は2015年以降少なくなっているんだ。

バブル期と比べると……

B 相続税を払うケースが多くなった一方で1件当たりの額は減っている……。いわば小粒の相続が増えたということですね。

A 小粒な相続でも相続税の申告が必要になったということだろうね。増税前の2014年の被相続人1人当たりの相続税額は約2500万円だった。これが2015年は約1800万円に下がり、その後も1800万円前後で推移し、2019年は1700万円強になっている。

B 相続税も広く薄く課税されるようになったということですか。

A そういっていいだろうね。ただ、相続税全体の納付税額はやはり2015年を境に増えている。もっとも、バブルのころに比べればだいぶ減っているけどね。全体の納付税額が最も多かった1991年に比べれば半減しているよ。当時もいわば相続ブームがあったけれど、当時の勢いには届かないというところだね。

B やはりバブルのときは相続税も凄かったんですね。

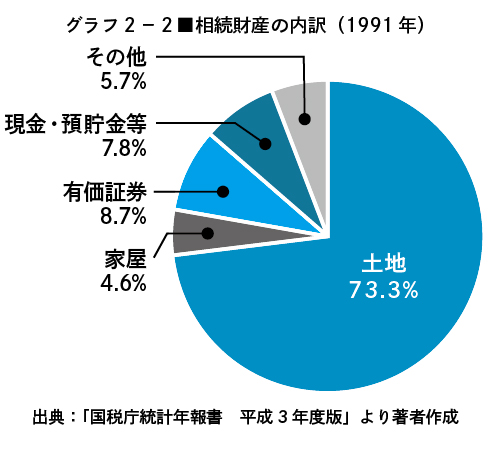

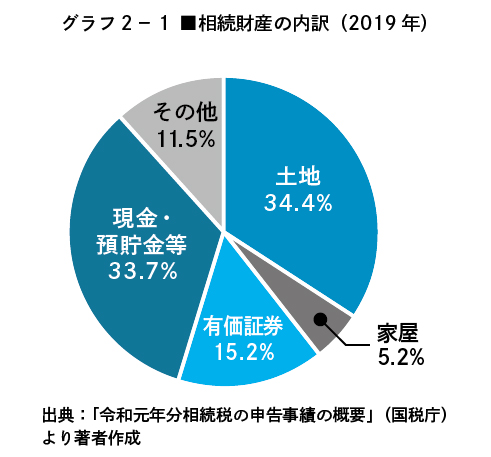

A グラフ1は、当時といまの相続財産の内訳――課税対象になった財産の金額の比率――を示したものだ。当時は土地が約70%と圧倒的な割合を占めているが、いまは土地の比重は減って逆に現金・預貯金が増えている。同じ相続ブームといっても、当時とは様相が大きく違っているよ。